アメリカ版「老後2000万円問題」〜3億円の老後資金が必要な州も?!〜

“ピーク65年(Peak 65)” ー ベビーブーム世代が65歳を迎えることで、2025年頃を境に米国の高齢者人口が20%を占めると予想されている。

少子高齢化は日本だけの問題だと思われがちですが、実はアメリカにもその波は押し寄せています。

その中で、リタイア後に必要な資金は少なく見積もっても億単位だというから驚きです・・・

シニア層の増加が労働市場に与える影響とは?また、企業や個人が取り組むべき課題や解決策とは?

今回は、アメリカの高齢化社会について詳しく見ていきたいと思います。

1. 労働市場への影響

ベビーブーム世代(1946年〜1964年生まれ)約410万人が65歳以上になる2025年頃を境に、高齢化に拍車がかかると言われているアメリカ。そのスピードは日本と比べてゆるやかであるものの、5人に1人がシニア層となることは労働市場へも大きなインパクトを与えると考えられます。

具体的には以下の通り。アメリカの高齢化社会は、労働市場に多大な影響を与え、多岐に渡る側面で変化をもたらすこととなるでしょう。

- 高齢者の増加による労働力不足:現役世代の労働者が不足する可能性が高い。

- シニア層の再雇用増加:一方で、健康状態が良好なシニア層は退職後も働き続ける意欲が高く、高齢者の再雇用が進む傾向も。

- 雇用の質の変化:高齢者の労働市場参画でフルタイムで働く人の割合が減少。

- 移民労働力の重要性:労働力不足を補う重要な役割を担うのが移民。近年の移民人口の減少や移民政策の変更で、労働力供給に影響が及ぶ可能性大。

2. 企業が果たすべき役割

柔軟な雇用制度の導入

参照: 米国労働統計局 | Civilian labor force participation rate by age, sex, race, and ethnicity

医療技術の進歩や生活水準の向上により、アメリカ人の平均寿命は延びており、65歳以上の高齢者でも健康で活動的に過ごせる人が増えてきました。シニア層の労働市場参加に伴い、企業はフルタイムの勤務体系にこだわらず、健康状態やライフスタイルに合わせた就業機会を増やしていくことが益々大切になってきています。

スキルアップ支援

年齢を重ねると、新しい技術や知識の習得に対して障壁を感じやすいもの。シニア層が労働市場における競争力を維持する為に企業ができるサポートも多々あるはずです。例えば、以下のような施策が挙げられます。

- 再教育プログラムの提供:テクノロジーやデジタルスキルを習得できる再教育プログラムを通し、最新技術に対応できるよう支援

- メンターシップと知識共有:シニア層が持つ豊富な経験を活かし、若年層の指導やメンターシップを行う機会を提供することで、両世代の知識共有を促進。

- 健康管理と労働環境の改善:健康管理プログラムや柔軟な労働時間を提供し、シニア層の健康と労働環境をサポート

年齢差別の撤廃

年齢に基づく差別は、シニア層が職場で活躍する機会を制限し、能力や経験に基づいた評価を妨げる要因となります。能力重視の採用や意識改革を進めることで、シニア層が職場で活躍する機会が広がり、企業の成長にも貢献することができます。年齢に関係なくすべての社員が公平に評価され環境づくりを目指したいですね。

3. 個人が備えるべきこと

そして最後に、本記事のタイトルになっている内容に触れたいと思います。

以下はナスダックが2025年7月に発表した「This Is the Minimum You Need Saved for Retirement in Every State 」より、老後に必要な資産が最も高い州・低い州各5位を抜粋したものです。

| 州名 | 年間生活費 | 年間支出(社会保障を差引いた額) | 必要な退職金(必要総資産) | 必要な退職金(円換算) |

|---|---|---|---|---|

| 1. ハワイ | $112,303 | $89,128 | $2,228,205 | 約3.3億円 |

| 2. マサチューセッツ | $87,667 | $64,493 | $1,612,313 | 約2.4億円 |

| 3. カリフォルニア | $87,006 | $63,832 | $1,595,789 | 約2.3億円 |

| 4. アラスカ | $74,388 | $51,213 | $1,280,333 | 約1.9億円 |

| 5. ニューヨーク | $74,087 | $50,913 | $1,272,822 | 約1.9億円 |

| 46. アイオワ | $53,898 | $30,724 | $768,091 | 約1.1億円 |

| 47-48. アーカンソーミズーリ | $53,297 | $30,123 | $753,069 | 約1.1億円 |

| 49. オクラホマ | $51,495 | $28,320 | $708,004 | 約1.0億円 |

| 50. ウェストバージニア | $50,533 | $27,359 | $683,969 | 約1.0億円 |

※為替レート:2025年8月時点 1ドル=147.38円を使用 ※年間社会保障給付額:すべての州において$23,174(2025年のデータに基づく)で計算されています。この金額は、退職後のソーシャルセキュリティ給付額として、米国で最も一般的に予測される額を反映しています。 ※4%ルール:退職後の生活費を賄うために必要な資金額は、4%ルールに基づいて計算されています。このルールでは、退職後に毎年生活費として4%を引き出すことが可能と仮定し、その4%を基に必要な総資産額が算出されています。 ※年間生活費:米国労働省の消費者支出調査(Bureau of Labor Statistics’ Consumer Expenditure Survey)を参照し、65歳以上の高齢者の典型的な支出パターンが反映されています。

「老後2000万円問題」が波紋を呼んでいた日本。いやはや、2000万円どころではないのがこの国アメリカ・・・驚きの数字が並んでいますね。

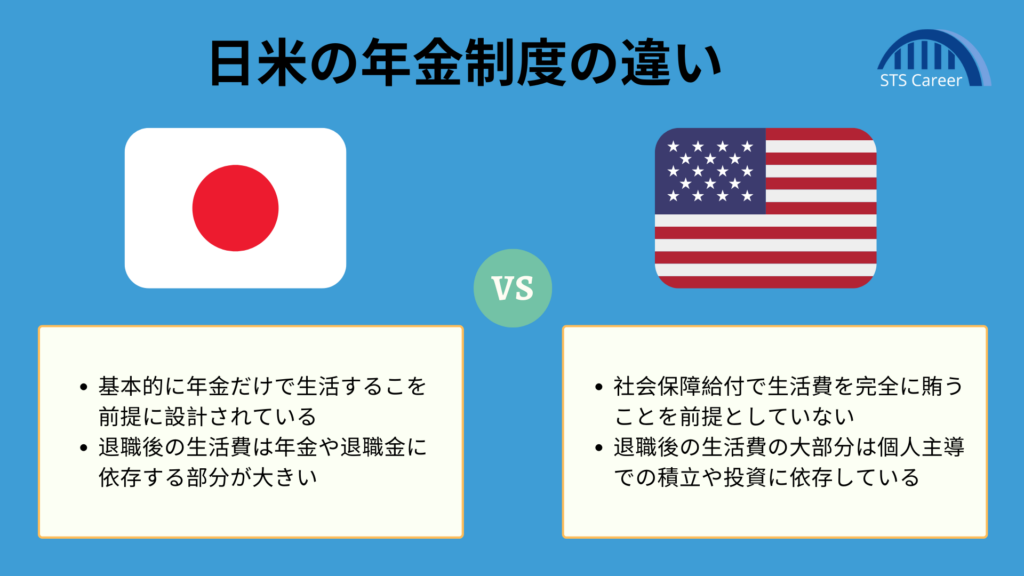

日米の差は物価や医療費の違いに起因していることは想像に容易いですが、年金制度や退職後の資金準備に概念的な違いがあることも理由のひとつと言えるでしょう。

よって、シニア層が退職後も安定した生活を維持する為には、早期からの資産形成と貯蓄が不可欠です。

以下にて、アメリカで身近でありかつ推奨されているリタイアメントに向けた取り組みをご紹介します。

- 401(k)やRoth IRAなどを活用し税制優遇を受けながら積み立て ※若い時期からの積立が退職時に大きな差を生む

- 株式投資や不動産投資で資産形成

- 医療保険や長期介護保険への加入 ※メディケア(Medicare | 高齢者を対象とした公的な健康保険プログラム)は提供されているが、カバー範囲が限られている為

- 健康貯蓄口座(HSA/Health Savings Account | 医療費用を支払うための税制優遇ありの特別な貯蓄口座)の活用で医療費に備えた貯蓄を行う